僕はまだ(2023年時点で)53歳のなので年金受給はまだ先なのですが、可能ならば65歳で年金受給するのではなく、70歳ぐらいまで繰り下げたいと考えています。今回はこう考える理由を書いてみたいと思います。

でも最近ちょっとびっくりしたのは、下の記事によると年金の繰り下げ受給を選択する人って思いの他少ないのですよね。むしろ受給開始を繰り上げる人の方がずっと多い。

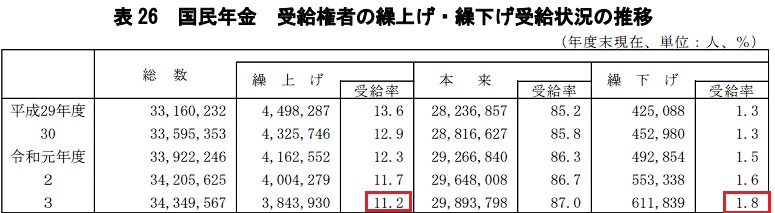

年金受給を繰り下げる人の割合は僅か1.8%。逆に繰り上げる人の割合は11.2%

厚労省の資料によると年金受給開始を繰り下げる(遅らせる)人の割合は令和3年度(2021年度)で僅か1.8%。逆に繰り上げる人の方が11.2%とずっと多い。また8割以上の人は65歳から受給開始しているのですね。

この先、国の財政悪化で年金制度が改悪されるはずだから改悪される前に貰っとけ!と考える人が多いからなのか?それとも自分は早死にするから早めに貰わないと損と考えているからなのか?

それでも年金受給開始は繰り下げたほうが良いと考える理由

それでも僕は年金受給開始は繰り下げる(遅らせる)方が良いと考えています。以下にその理由を書いてみました。

理由1:単純に、老後の「最後の頼みの綱」は太い方が良いから

老後において一番恐れるべき状況はどんな状況か?を考えてみますと、一番怖いのは「自分が老いて働けなくなったにもかかわらず、生活資金が不足してしまう状況」だと思います。

年金は老いて働けなくなった時でも生活していくための最後の頼みの綱になります。頼みの綱は太ければ太いほど老後生活の不安軽減に役立つわけです。というわけで最低限、「収入>生活費」になるよう老後の生活収支を設計すべきであると考えます。ある程度貯金があったとしても毎月貯金を取り崩すような生活は精神衛生上あまり良くは無いと感じます。

年金は受給を1ヶ月繰り下げると、繰下げ増額率は0.7%ですので、年金の受給開始時期を遅らせるほどに、年金額を増やせます。1ヶ月繰り下げれば0.7%と言うことは、1年繰り下げれば8.4%年金額が増加。10年繰り下げれば84%も増額されます。(但しそれ以上は増額されない)

例えば65歳で年間150万もらえる予定の人が、5年繰り下げて70歳で支給開始されれば年間213万、75歳まで繰り下げれば年間276万まで増額されます。年間150万だと年金だけで暮らすのはなかなか難しいですが、年間213万(月17.75万円)ならなんとか暮らせそうに思えませんか?

もちろん、年金が増額されればそれに伴って社会保険料や税金も増えますが、少なくとも年金が増額分以上に社会保険料や税金が増えることはあり得ないので、繰り下げた方が特なことには間違いありません。

個人的に受給開始を繰り下げたいと考える理由は、この最後の頼みの綱を太くできることに尽きます。可能であれば70歳くらいまで繰り下げたいなと思うのですが。

これに加えて、車の買い替え、リフォーム、冠婚葬祭、旅行、病気への備えなど、不定期に発生する大型出費への備えとしてのある程度の貯金も必要でしょう。これが具体的にいくら必要かというと人によっても異なるので各自で試算をお勧めしますが、自分の場合は1千万円位はあるといいのかなと考えています。

理由2:自分がいつ死ぬかわからないからこそ、長生きリスクに備えるべき。

年金についてのネット上の情報でよくあるのが、いつから受給開始するのが一番得なのか?に関する情報です。でもそもそもこの問い自体がおかしくないですか?だって、自分がいつ死ぬか?なんて本人にすらわからないじゃないですか。

なので「自分はいつ死ぬのかわからないのであれば、いつ受給開始すれば一番得になるのかもわからない」と言うのが正しい答えになります。

なので「早死にした時に損だから年金は早めに受給したほうが良い」という考え方は、逆に長生きした時に低い年金支給額に苦しむリスクが有り、ある意味危険な賭けになります。僕は最悪、自分が年老いて働くこともままならなくなった時にお金が足りなくて苦しむようなこんな危険な賭けはしたくないですね。

ではこういう場合はどうするべきか?。それは「最悪の状況を想定してそれに備える」ことに尽きます。

すなわち年金の場合、「可能な限り繰り下げ受給することで、自分が長生きして働けなくなった時に、出来るだけ年金支給だけで生活できる状況を作っておく」ことが我々が老後に備える上での最適解と考えます。

万が一、不幸にして早死にして、結果的にもらい損になったとしても、それはそれで仕方ない事だと思います。年金は長生きリスクに備える保険と考えるべきで、早死にした時にもらい損になるリスクよりも、長生きリスクに備える方がずっと重要だと思います。

多くの年金サイトが、平均寿命を当てはめて繰り上げ受給や繰り下げ受給が、得か損かを論じています。ある程度目安にはなるので、このこと自体全く無意味とは思いませんが、そもそも「得をする」こと自体が老後生活において一番重要なことなのでしょうか?それよりも「最悪の状況に対する備えが出来ているか?」の方がもっと重要だと私は考えます。

例えば自分は5年以内に死ぬことがわかっているのであれば、資格があるのならすぐに受給開始したほうが良いと思いますが、ほとんどの人は自分の余命はわからないと思います。ならば自分が90代まで長生きすることを前提に老後の生活収支を考えていくのが重要と考えます。

理由3:年金制度改悪はされにくいと考える訳

「将来年金制度は改悪されるはずだから早めに受給すべき」と考える人も結構いると思います。もちろんその可能性はあります。ただ国はそうならないように消費税を上げてでも必死で年金制度を死守しようとするはずです。個人的にそう考える理由は2つあります。

・年金制度を改悪した場合、今度は生活保護申請者が増加するリスクが有る

・高齢者ほど投票率が高いので政治家が年金制度を改悪しにくい

もし年金制度を改悪して支給額を減らしたとしても、その影響で生活が立ち行かない人が続出したら、今度は生活保護受給者が増えるので、結局国の負担は減らない可能性があります。

あと現状日本では与党も野党も、人口が多く投票率の高い高齢者を優遇する政策を採りがち(これはこれで大問題ではある・・)なので、現状の日本では年金制度改悪は国の財政がどうにもならなくなった場合の最終手段になると考えます。

ただ現実問題国の財政も厳しいことは確かです。2024年にNISA制度が大幅拡充されるのも、国の財政がやばいのでこれからは国民が資産運用で老後の資産を作って欲しい・・という国の願望の現れのように見えなくも無いですね。

また年金支給額が減らなくてもインフレ進行でお金の価値が減って生活が苦しくなるリスクもありますね。2023年の150万円と2043年の150万円ではお金の価値が全然違うこともあり得るのです。

年金繰り下げ受給が不要な人はどんな人?

僕が考える「年金繰り下げ受給が不要な人」は、こんな人です。

年金以外に十分な不労収入がある

年金以外で定期的に十分な収入がある人も「年金繰り下げ受給が不要な人」だと思います。例えば株の配当、債券の分配金等が年間200万とか入って来るとか、そういう人なら年金の繰り下げを考える必要も無いと思います。

十分な金融資産がある

貯金、株、土地、債券、貴金属などで一生使いきれないほどの資産がある人は、年金の繰り下げが不要でしょう。(羨ましいですね・・)

自分の余命が判っている人

自分の余命がわかっている人も「年金繰り下げ受給が不要な人」だと思います。こういうケースの場合は、むしろ可能なら繰り上げたほうが良いと思います。

70歳まで年金支給開始を繰り下げるには60代を支給無しでどう乗り切るかが重要

確かに年金は繰り下げたほうが良いとはいえ、仮に70歳まで支給開始を繰り下げるには60代を年金無支給でどう乗り切るかが重要ですね。これは50代のうちに考えておいた方が良いかとおもいます。

働くか、資産運用で乗り切るか、貯金取り崩しで行くか?またはそれらの合わせ技で行くかと言ったところでしょうか?

60代の良い所は、普通に健康ならまだまだ働く事が十分可能な年齢だと言うことです。これが70代になるとだんだん難しくなってくることでしょう。

関連記事

最後までお読みいただきありがとうございました。