たーぼうです。先月(2024/1月)に55歳になりました。60歳まで5年、(標準的な年金支給開始年齢である)65歳まで10年となり、そろそろ老後が気になって来る年頃でもあります。

「(経済的に)不安の無い老後を送りたい」というのは良く聞く言葉だけど、そもそも全くわからない未来に対して「不安がない」というのは、いささか楽観的かなとは思います。不安は一種のストレスであり、大きいのも問題ですが、かといって「全く無い」=「未来に対して何も心配していない」と言うのも行き過ぎかと。なので「少ない不安を常に持ち続けている」状態が理想ではないかと個人的には思っています。

今回は「経済的な不安の少ない老後を送る」にはどうすればよいかを考えてみました。

3つのケースで老後の経済的な不安度を当てはめてみた

老後の経済状況を、以下表にて3つのケースに分けて、それぞれのケースにおいて老後の不安度を当てはめてみました。

| ケース | 状態 | 状態説明 | 老後不安度 |

|---|---|---|---|

| 1 | 年間収入<年間支出 (大型出費を含まない) | 生活費捻出のために、貯金を取り崩している状態 | 大 |

| 2 | 年間収入>年間支出 (大型出費を含まない) | 毎月の生活費より収入が上回っているが、大型出費の時は貯金を取り崩している状態 | 中 |

| 3 | 年間収入<年間支出(大型出費を含む) | 毎月の生活費に加え大型出費に対しても、収入が上回っていている状態 | 小 |

尚、本表では「大型出費」を、車買い替え・リフォーム・旅行・冠婚葬祭など、頻度は少ないが発生すると大きな出費を要するものと定義します。

一番避けなければならないのは「ケース1」の状態。貯金が多ければ良いですが、少ないと、高齢になっても働くことが必要になってきます。かなり老後不安度が大きい経済状況と言えます。もちろん貯金が多ければ不安も少ないですが。

「ケース2」の場合、「ケース1」よりかは、不安度は少ないでしょう。但し大きな出費の時は、貯金の取り崩しが発生します。この場合でも貯金が少ない場合は働くことが必要になる可能性が出てきます。

「ケース3」は、生活費に加えて大型出費への備えも収入で対応できている状態です。イメージ的には、年間生活費が200万円だとして、さらに大型出費への備えとして年間50万を積立する余裕がある感じです。年間50万円を積立出来れば10年で500万円作ることが出来ます(資産運用しない前提で)。個人的にはこの位あればリフォームも車買い替えも可能と思いますが、人によっては足りない人もいるでしょう。この辺は人それぞれですね。

まずは「ケース3」の状態を実現するのが、老後の経済的な不安を少なくする条件。だと思います

もちろん、「ケース3」の状態であっても、インフレ、災害、病気のリスクなどはあるので、経済的な不安の種が全く無くなるわけではないですけどね。

「ケース3」を実現する3つの方法

では上記表のケース3を実現するにはどうすればいいでしょうか?3つの方法を挙げてみます。

1、働けるうちは働く

今は60代でも働くいている人結構多いですよね。働くことによって貯金や年金額を増やすことが出来ます。

また、社会とのつながりが出来たり、生きがいが得られるメリットもあると思います。

ただ試算する上では、70代、80代になって来ると働くこと自体結構難しくなってくる、と想定したほうが良いと思います。

2、資産運用

資産運用の良い所は自分がある程度高齢になっても継続することが出来る事です。上手く運用できれば老後の貴重な収入源にすることが出来ます。株価は毎年上がるとは限らないですが、配当収入は毎年ある適度は計算ができますね。

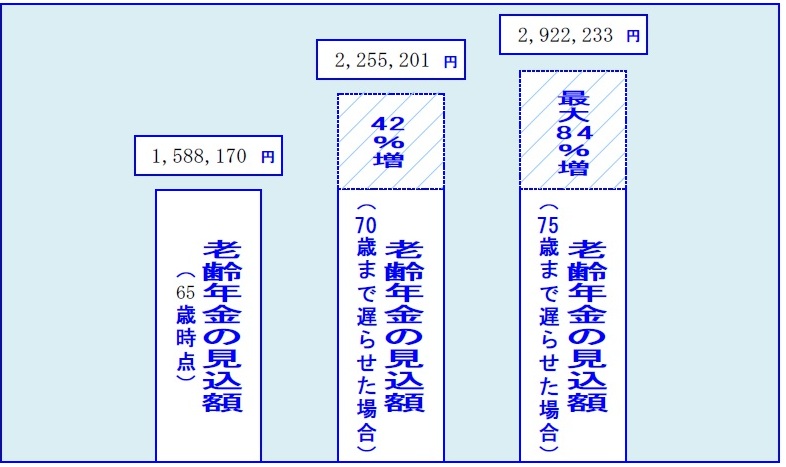

3、年金の繰り下げ受給

毎年、年金定期便が来ますが、年金の支給開始年齢を何歳にするか?によって年間支給額が変わってきます。年金支給開始を65歳⇒70歳にするだけで42%も支給額が増えるのです。特に「ケース3」に持っていくには年金額が少ない場合は、繰り下げ受給をするのは有効な手段だと思います。

自分の場合はどうなるのか?

自分の場合、現在年間生活費が200万位です。さらに大型出費に年間50万を備えた場合、年間必要額は250万円になりますね。

果たして自分の場合上表のケース3を実現するには、年金は十分でしょうか?

最新の自分の年金定期便を見ると、65歳支給で158万、70歳支給で225万、75歳支給で292万でした。年金だけでケース3を実現するには、75歳支給にしなくてはいけないのか(笑)・・・

そこで個人的に期待しているのは配当金収入です。2024年で45万でした。これが年間5%増加した場合は、65歳で68万、70歳で99万に育っている計算です。その前提で収入と支出を計算してみました。

| 支給開始年齢 | 年金 | 配当金 | 合計 | 生活費 +大型出費 | ケース |

| 65歳 | 158万 | 68万 | 226万 | 250万 | ケース2 |

| 70歳 | 225万 | 99万 | 324万 | 250万 | ケース3 |

| 75歳 | 292万 | 127万 | 419万 | 250万 | ケース3 |

65歳支給開始にした場合、生活費は賄えるものの、大型出費への備えが不足している状況です。70歳支給の場合は大型出費への備えも大丈夫になります。75歳支給の場合はかなりの余裕が出てきます。

というわけで個人的には70歳、あるいは68歳当たりの支給開始がベストかなあと考えています。

関連記事

最後までお読みいただきありがとうございました。