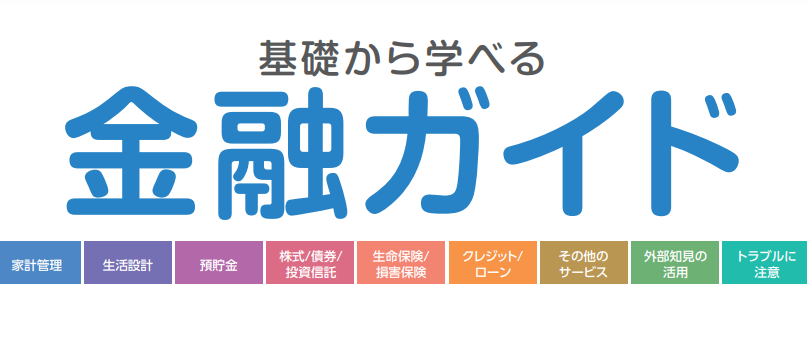

たーぼうです。最近、金融庁が作ったパンフレット「基礎から学べる金融ガイド」を知って読んでみました。主に新社会人向けに使ったのかなと思いますが、日本で生活する上で必要な基礎的な金融知識がコンパクトにまとめられていて、新社会人のみならず、現役世代やリタイヤ世代学生にも勧められる、すごく有能なパンフレットだと思うので紹介しますね。(もちろん無料)

リンク先:https://www.fsa.go.jp/teach/kou3.pdf

金融庁関係パンフレットページへのリンク(上記資料の掲載ページになりますが、他にもいろいろ役立ちそうな資料があります)

特に新社会人向けだが中学生からリタイヤ世代まで幅広くお勧め。

今の20代以上って、このパンフレットにあるような内容を社会に出る前に学ぶ機会が無かった人がほとんどじゃないかと思います。

じゃあどうやって金融知識を身に着けたかというと、「いきなり実践して経験から学ぶ」いうことになるわけですね。必要に迫られて銀行口座を作ったり、保険営業のおねえさんに勧められるままに保険に加入したり、友人がクレカ持ってるから自分もなんとなく作ってみたり、予備知識がほとんどないままに株やFXを始めたり、怪しい情報商材の勧誘に騙されかけたりしながら、経験から学んでいったわけです。

でもいきなり実践して経験から学んだ場合、往々にして時間やお金を余計に使うことになりかねない(遠回りになることも多々ある)し、下手したらその後の人生に大きく悪影響を及ぼす事態も起こり得るわけで、そういう意味でもやはりこういう知識はあるに越したことはないのですよね。

この資料はたーぼうのようにいきなり実践で知識を身に着けたような世代でも読んでおくと新たな気付きがあると思います。いきなり実践で知識を身に着けた場合、幸か不幸か未経験なことに対しての知識が抜けているんですよね。

内容に関しての感想

家計管理

家計管理って重要ですよね。一番良くないのが、「なんかよくわからないけど毎月全然預金残高が増えない(もしくは赤字になる)」みたいな状況。知らず知らずのうちにお金を使っている状態ですね。ただこまめに家計簿をつけるとなると、エクセルやノートみたいなもので1円単位で記録するのは非常に面倒です。

たーぼうはマネーフォワードを使って家計管理しています。無料プランと月500円の有料プランがあるけど、無料プランでも結構使えますね。カードや電子マネーで払った出費は自動的に記録されるのでそれだけですごい楽。こういう家計管理アプリを使ってみるのもいいかと思います。

生活設計

ライフプランと資金計画を立てましょうという趣旨ですが、まあライフプランを立てたとしてもなかなかその通りに進んでいかないのが人生ってもんですよね・・。例えば30歳までに結婚すると計画しても、40歳になっても結婚しなかったり、逆に25歳で結婚することになったり。ただお金が無いとその何かがあった時にとれる手段が限定されてしまうんですよね。

というわけでお金はあるに越したことは無いですが、特にお金が無いと思われる新社会人向けにアドバイスがあるとすれば、働き始めたらまずは最低限半年分の生活費程度の貯金を持つことに注力した方が良いと思いますね。万一「心身を病んで失業した」みたいなことが起きたとしても心の余裕が全然違うし、人間は得てして心の余裕が無い時に誤った判断をしがちになるんですよね。

ライフイベントにかかる費用例も載っていますが、これはあくまで例なので実際には人によって全然変わってきます。例えばほとんどお金を掛けずに結婚することも実際には不可能ではないですね。住宅購入に必要な額も地域差がかなりあります。もちろんずっと賃貸という手もありますし。

預貯金

金融機関の機能や口座の作り方、振り込め詐欺やカード盗難の防ぎ方なんかも書いてあります。

どの銀行に口座を作るかって結構重要かと思うけど、普通は近くに支店やATMがあるかどうかで決めちゃうことが多いですよね。そういえばたーぼうは東京から盛岡に転勤した時、みずほ銀行のATMが少なくて不便でしたね。そういう意味では郵貯が最強なのかもしれませんが。でも最近だとネット銀行と電子マネーでほとんど行けちゃうのかもしれませんね。

株式/債券/投資信託

株式/債券/投資信託の説明と、リスクとリターンの関係、長期積立分散投資、投資の始め方なんかも載っています。投資を始める前にこれだけの知識があるのとないのでは全然違ってくると思います。僕なんか随分遠回りしたもんですね・・(遠い目)。

投資期間は長ければ長いほど有利なので出来れば20代前半からスタートするのがお勧めですね。周囲を見てると投資初心者ほど、投資=ギャンブルと捉えてギャンブル的な投資に走ってしまいがちになる気がするのですね。まずはつみたてNISA枠内で手堅くインデックス投資から始めるのが個人的にはお勧めです。

資料にはつみたてNISAについては書かれているのですが、一般NISAには全く触れられていないな(笑)。もしかして金融庁は一般NISAを廃止したがっているのかな?まあつみたてNISAの上限を80万とか120万にできれば、つみたてNISAに一本化してもいいかなと思います。その場合個人的には出来れば日本、外国の個別株を含めて出来るだけ幅広く投資できるようにしてほしいですね。

生命保険・損害保険

車を持つなら自動車保険はマストと思いますが、生命保険、医療保険、個人年金保険は入るのはよくよく考えたほうがいいと思います。例えば自分が死んだ場合に経済的に困る人がいなければ死亡保険とか不要だと思うし。日本には世界有数の健康保険制度があるので、医療保険も少なくともマストではないと思います。個人年金保険も利回りを考えるとどうなんでしょうね。いまだったらiDeCoを使う手もありますよね。

クレジット・ローン

クレジットカードで何を選ぶかは重要ですね。長い時間軸で見るとその時々によってお得なクレジットカードって変わってきますよね。でも今使っているカードよりお得なクレジットカードが出来たからといってその度に乗り換えていたら単純に非常に面倒くさいのですよね。

またカードを何枚も持つのは管理が面倒だし、貯まるポイントも分散してしまうので、1枚のカードに集中して使うのが理想だよなと個人的には思う。

個人的にはカードは、全て一括払いで使っているので、カードローンとか使ったことが無いですね。(多分こういう客は顧客としては上客とは言えないのでしょうね)

消費者金融、多重債務、ギャンブル依存症対策についても書かれていますね。個人的には消費者金融は使ったことないです。また幸い、多重債務を負ったことも、ギャンブル依存症になったこともないですが、そうならないための知識や、なってしまったときの知識ってやはり持っておいた方が良いと思いますね。

その他

キャッシュレス決済、暗号資産、情報収集、トラブル相談窓口、詐欺への注意喚起、金融機関倒産時のセーフティネット等が書かれています。もちろん内容的には知識としてあった方が良いと思います。

まとめ

以前、「老後2000万円問題」で金融庁が結構叩かれたことがありましたが、(叩かれた金融庁はたまったもんじゃなかったかもしれませんが)、国民が広く老後の貯金について考えるきっかけになったという点においては良いこともあったんじゃないかと思います。

というわけでせっかく金融庁はこういう素晴らしい資料を作ったのに、全く宣伝されずにひっそりと金融庁のパンフレットページに掲載されているだけ、というのもなんだかもったいないような気もするのです。まあ金融庁的には宣伝したらしたで、またマスコミの揚げ足取りや印象操作に使われて叩かれる材料にされるのもたまったもんじゃないと思っているのかもしませんが。

先日投資をきっかけに若い女性が自殺した痛ましい事件がありました。もちろんこの方が、この資料を読んでいたらこんな事件は起きなかったのかどうかは分かりませんが、やはりこういう事件が再び起きない(もしくは減らしていく)為にも、金融に関する基礎的な知識って重要だと思うのですよ。

関連記事

投資初心者の資産運用に始め方について書いた記事です。

怪しい儲け話(詐欺)の特徴に「話が上手すぎる」ということがあります。ただこれに気づくには、いろんな金融商品の現在の利回りを知っておく必要があります。

最後までお読みいただきありがとうございました。