たーぼうです。マイナビニュースで「「FIRE」した1000人に聞いた、リタイア時の総資産は?」というタイトルでFIREした1000人に対する調査結果に関する記事がありました。この記事に関してちょっと気になったことがあったので今日はこのことについて書いていきます。

なお、FIREとは”Financial Independence, Retire Early”の略で、「経済的に独立して、早期リタイヤすること」を意味します。

記事の概要

記事のリンク先は以下になります。

さらには上記マイナビニュース記事の元ネタは、ソーシャルレンディングサービスを提供する株式会社LENDEXが行った調査です。下記に調査内容が掲載されています。

この調査で気になったことは「リタイヤ時の総資産少なすぎませんか?」ということ

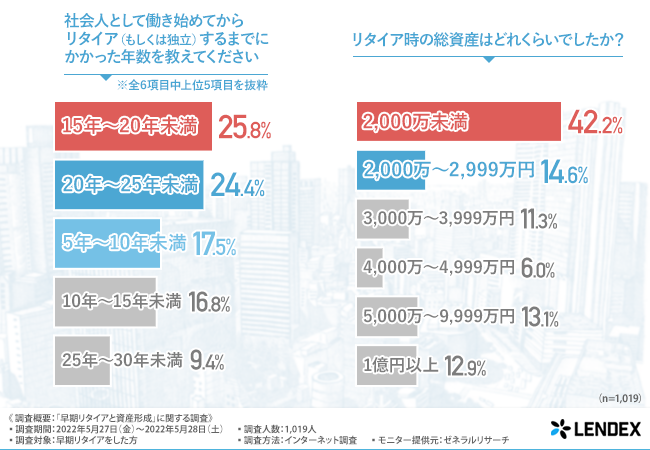

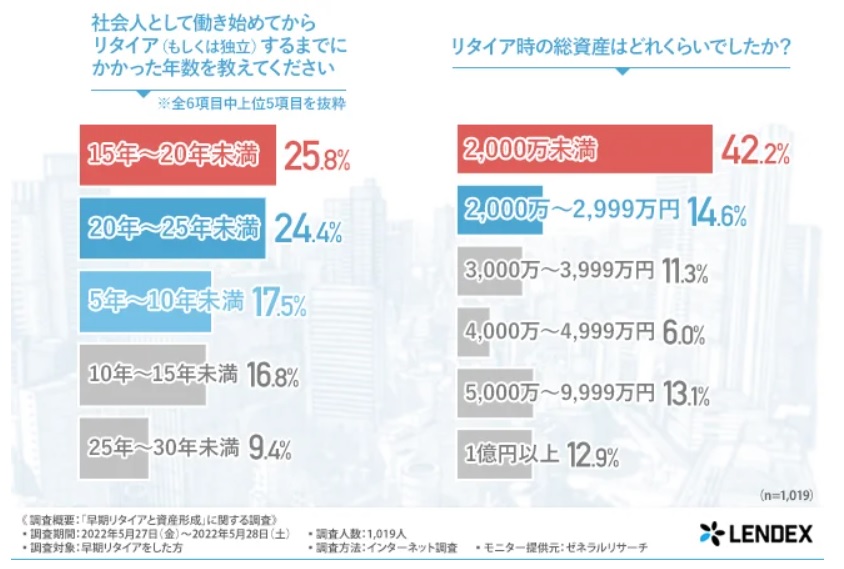

上の調査結果によれば、社会人として働き始めてからリタイヤ(もしくは独立)までにかかった年数は15~20年が最多で25%。この場合仮に22歳で大卒後就職し、15~20年働いた後リタイヤしたとすると、リタイヤ時の年齢は37歳~42歳位になります。まあこれはこんなものなのかなと思いましたが。

気になったのがリタイヤ時の総資産が2000万未満が最多で42%を占めていることです。これって単純に額が少なすぎませんか?

仮にこの調査対象の最多属性が、40歳独身、総資産2000万でリタイヤしたとします。この場合少なくとも年金支給開始の65歳まで、25年間、総資産2000万を元に生活する必要があります。仮に年間の生活費が200万円とした場合、2000万円は10年で無くなってしまう額です。これってあまりに心もとない額だなあと思うのですね。

この2000万を株式で運用したとして年間200万を捻出するには、年間10%のリターンを出す必要があります。ありえなくはないと思いますが、毎年コンスタントに出すにはかなり厳しい数字ですね。

またリタイヤ時の年齢が低ければ低いほど、一般的には年金支給額も少なくなってくるので年金支給開始後の生活も厳しくなってきます。そういう意味でも40歳、総資産2000万でリタイヤするってハードルはかなり高そうに思います。

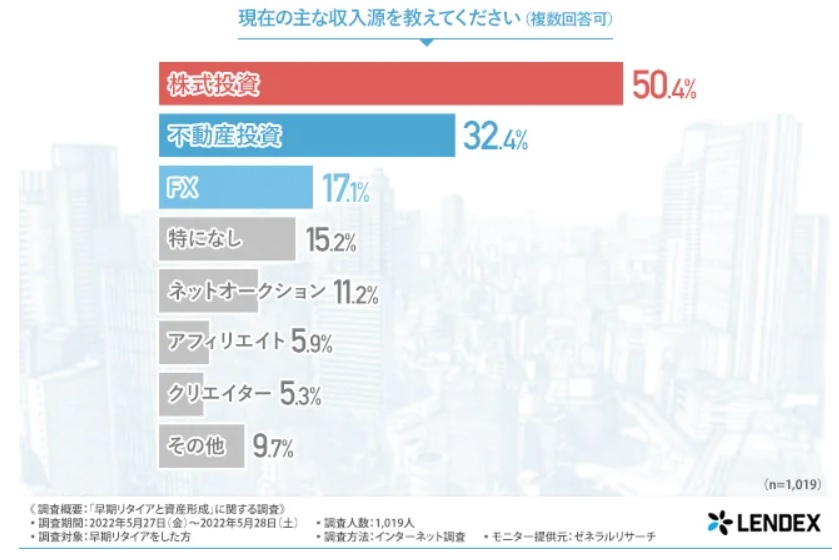

リタイヤ後の資産形成は「株式投資」が最多

ではリヤイヤ後どうやって生活資金を得ているのかの調査結果も出ています。

リタイヤ後の資産形成は「株式投資」が最多で約50%とのことです(※複数回答可です)。まあこの結果については違和感ないのですが。

で、仮に40歳、総資産2000万でリタイヤしたとして、リタイヤ後の年間生活費が200万円だったとします。この場合総資産の2000万から毎年200万円、すなわち年率10%のリターンを得なければ、毎年総資産がどんどん減っていきます。この年率10%のリターンを毎年安定して得るってことが経験上結構ハードル高いと思うのですよね。

株式投資って割とボラティリティが低めなインデックス投資でさえ、普通に年間30%以上儲かったり損したりすることもある不安定な世界です。例えばリタイヤ後の資産を全額この不安定な株で運用するとして、このボラティリティの高さに果たして長期間耐えられるのかどうか?。この辺りは個々の投資家のストレス耐性にもよるとは思いますが、この辺を考えた場合、総資産2000万だとかなり心もとなさそうだなと単純に思います。

投資からの期待リターンは年率3~5%位に設定するのが無難かと思う。

個人的には、長期的な投資からの期待リターンは年率3-5%位に設定するのが無難じゃないかなあと思うのですよね。また年によっては年間30%以上稼げる年もあれば、逆に30%以上損する年もある。そのくらいのボラティリティがあり得ることを覚悟した上で、10年20年の長いスパンでならせば、最終的におよそ年率3~5%位に落ち着いていくものだと思って運用すべきじゃないかなと思うのですよね。

まとめ

この調査を行ったのは、ソーシャルレンディングサービスを提供する会社なので調査の締めくくりは、ソーシャルレンディングの活用が、早期リタイヤ達成にもリタイヤ後の生活も役立ちますよってな感じになっています。こういう調査はどんな会社がどんな目的で行った調査なのか?をよく調べてみることも重要なのだなと改めて思います。

個人的には最低限、年金支給開始までの生活費分位は確保した上で、アーリーリタイヤした方が精神衛生上よろしいかと思いますけど(ただしこの場合でもリスクゼロと言う訳では無いです)・・どうなんでしょうね。この辺りの考え方は人によってリスク許容度も異なるので一概にはいえないですが。

また、投資も重要ですが投資以外の収入源も(たとえ月数万の収入源でもでもあれば全然違うと思います)確保しておくと更に良いでしょうね。あとはいざとなればいつだって働けるだけの健康をできるだけ維持していくことこそが最高のリスクヘッジなるでしょうし、リタイヤ後の生活を楽しむのにも非常に重要なのではないでしょうか。

関連記事

最後までお読みいただきありがとうございました。